2016年06月23日 星期四 五月十九

2016年06月23日 星期四 五月十九 设为首页

设为首页  加入收藏 2016年06月23日 星期四 五月十九 设为首页 加入收藏

加入收藏 2016年06月23日 星期四 五月十九 设为首页 加入收藏

拖拉机被称为农机行业的引擎,在农机细分行业中产值最大,拥有最多的生产企业和最多的从业者,长期以来理所当然的得到更多的关注,当然问题也最多,拖拉机行业的健康发展才有国内农机行业的健康发展,但近几年拖拉机行业存在一些不正常的现象,应该引起行业内外的足够重视,大家一起行动起来,共同促进行业的繁荣和发展。

250马力及以上拖拉机被誉为“农机工业皇冠上的明珠”,是一个国家农机工业技术和实力的象征,也决定着一个国家农机工业在全球产业中的地位。在国内拖拉机需求升级和产品升代的进程中,250马力及以上头部市场的需求比例越来越大,但“农机工业皇冠上的明珠”国产品牌很少有机会染指,这不能不说是国产拖拉机的悲哀。

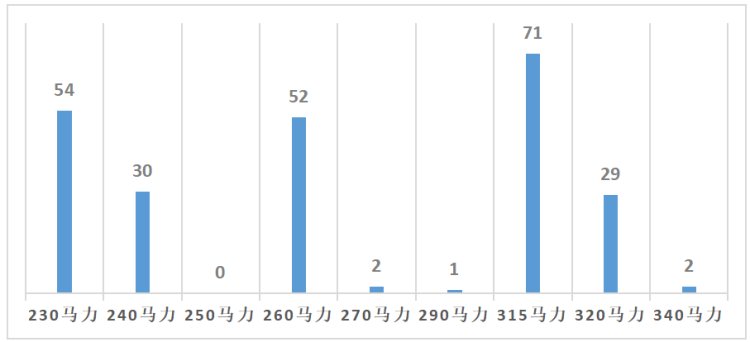

这个秘密是笔者最先捅破的,在梳理2018年国家农机购置补贴系统数据时,笔者发现230及以上马力段拖拉机共实现销售250台左右,从供给侧端分析,提供2018年230及以上马力段拖拉机基本清一色都是欧洲和美国的外资品牌,260马力拖拉机52台全部是道依茨法尔销售,270和290马力段3台拖拉机产品都是约翰迪尔销售,315马力是凯斯纽荷兰公司销售给新疆利华棉业项目上的产品,320马力是约翰迪尔,340马力2台是爱科公司的产品。

从以上的分析可以看出来,在250及以上马力段,重型拖拉机市场上,一拖东方红、雷沃阿波斯等国产知名品牌没有实现一台销售,从各个渠道可以了解到国内几个大品牌早几年前就已经有了250马力,甚至400、450马力的重型拖拉机,但从补贴系统可以看出来,国产的重型拖拉机根本没有实现销售。

图:230马力及以上拖拉机销量分布

实事求是的讲,国内已经形成了品类齐全的中小型拖拉机装备产业体系,并且形成了齐鲁、河洛、江浙、芜湖等实力强大的产业集群,200马力以下的,以机械式传动的拖拉机,部件几乎100%都可以自给自足,并且已经遇到了严重的产能重复建设和产能过剩的问题。

但在200马力及以上的头部市场,一是高端需求几乎被跨国品牌所垄断,二是核心部件严重依赖于进口件。

如果我们解剖国产几个主流品牌的推出2604、2704、2804、3004等高端机型,就有可能会发现车桥会是意大利卡罗拉、美国DANA或德国ZF;液压件是博世力士乐、伊顿或是丹佛斯的,变速箱国内目前没有一家开发出成熟的动力换档传动系,据专家说国内的动力换挡传动系不管是哪个厂家的产品都是100%进口,很多企业用的都是ZF的传动系;轮胎是特瑞堡或米其林的,轴承是SKF或NTN或NSK的。

总之除发动机和驾驶室、配重、提升器等是国产的外,其它核心部件绝大部分是进口件,说明国产拖拉机行业仍在低端徘徊,核心部件受制于人的局面并没有根本改观,这几年明显的是零部件产业的发展明显滞后于整机的发展,行业内也对核心部件产业没有给予足够的重视,这无疑为国内拖拉机在今后的全球化竞争中埋下了隐患。

国内农机行业长期以来对生产和制造的概念是混淆的,很多人把生产等同于制造,有些企业标榜自己是制造企业,事实可能连生产都算不上,顶多算上个组装企业。

制造企业是要有从原材料或半成品加工成核心部件的能力,并把这些部件组装成成品。

在国内拖拉机行业,真正能算得上制造企业的只有第一拖拉机股份有限公司、雷沃阿波斯、东风农机、黄海金马、时风、五征等为数不多的几家企业,其中一拖的制造能力最强,拥有从铸造、锻造、冲压、机加工、机加工、热处理所有的加工工序,并且有发动机、前后桥、变速箱、传动箱、驾驶室等总成或半总成的生产能力,中低端拖拉机大量采用外协件,高端产品内部自制。

《驱动本田》一书中说,本田公司之所以能够成为功,是由于公司一直专注并致力于做好一件事,那就是生产用于汽车、摩托车的发动机、发电机、铲雪机和剪草机等动力工具。同样全球范围内,凡是能排上号的几家大品牌,如约翰迪尔、凯斯纽荷兰、爱科、久保田、克拉斯等,都有强大的内部自制能力,在生产组织上一定是以内部供应为主,以外协为辅的,他们都是典型意义上的制造企业,而非生产组装厂。

从长远看,没有内部制造能力的拖拉机品牌没有未来。

这是今年出现的一个独特现象,但并非就是一种长期趋势。

从市场上了解到的信息看,受补贴政策调整的影响,今年180马力及以上大型、重型拖拉机产品需求量出现了超过40%的惨烈的下滑,而40-100马力的中型拖拉机市场销量不降反增,长期以来,国内农机机行业视这个功力率的拖拉机为鸡肋业务“食之无味而弃之可惜”,有业内人士将其解读为拖拉机行业的需求回归。

而另一方面,虽然100马力以上拖拉机整体需求量在下降,但具体到区域市场上,在北方地区150马力以上拖拉机向180马力升级,在南方很多区域市场,80马力、90马力直接向120、130马力升级,120、130马力向150、160马力升级。

无论是需求理性回归,抑或是区域市场的功率升级,事实上都是受补贴政策的正向牵引和反向打压,以及需求升级的双重的影响,这种双作用力将长期存在,并且将不停的上延与下探,直到找到最佳需求点上。

欧洲和美国、日本被认为是最理想的拖拉机行业状态。通过各种报道和专家的解读,大家都应该知道,美国和欧洲市场拖拉机行业竞争格局非常稳定且有序,在欧洲和美国,当前能提供常规拖拉机的只有约翰迪尔、凯斯纽荷兰、爱科、克拉斯、道依茨法尔、克拉斯等不上10家企业,而日本现在只有久保田、洋马、井关等5家企业,这种寡头或多寡头垄断的市场,行业竞争是明朗而有序的,通常表现的是静态的竞争。

但国内拖拉机行业是一种立体式的竞争环境。2013年补贴农机购置补贴有销售的品牌有97家,2018年183家,5年间增加了86家,2019年1-10月份的数据看,这一数字并没有减少也没有增加。

另一方面,从2014年开始,国内大中型拖拉机行业整体销量开始大幅度下滑,2018年和2013年高点相比跌去了36%,2013年每家企业平均有3800台的销量,能够达到盈利平衡点,而到2018年则只有1400台,明显不能达到规模化效应,大多数企业应该是亏损或微利的。

但奇怪的是行业的内企业仍没有减少,行业的洗牌似乎仍遥遥无期,这说明拖拉机行业的销量仍有下跌的空间,等到行业内80%以上的企业退出市场的时候,当年的销量才是行业的底部。

国内农机市场具有“千层饼”式的需求特征,按道理说大、中、小三个功率段的农机需求都很旺盛,但事实上拖拉机生产企业主要集中在100马力段及以上,25马力段以下的中小拖包括手扶拖拉机很小有人问津,这是一个问题,另一个问题是大企业生产的拖拉机功率普遍小,而小企业生产的拖拉机功率普遍大,在潍坊地区近几年新成立的拖拉机企业,大多数起步就是150、180马力,有些地摊式组装的企业甚至推出了300马力的拖拉机。

造成这种现象就原因是补贴政策上,准确的说是企业在抓补贴政策的机会或钻补贴政策的空子。

问题出在“大马拉小车”现象。这是山东潍坊和河南洛阳一带小厂的惯用伎俩,也是他们在市场上战胜大品牌的撒手锏,比如有的企业把30、40马力的底盘升级到80、90马力,把100、120底盘升级到150马力,把150、180马力底盘升级到200马力,这样做的目的无非是为了得到更多的补贴,让产品价格上有优势,从而增加销量和扩大市场占有率,但这种作法无疑对不知情的用户造成了伤害,长期看是对行业不利的,如2018年国产大马力拖拉机故障率超过260%,也就是说一台拖拉机一年至少要坏2.6次,虽然管理部门加大了打击力度,这种现象有所减少,但是想要杜绝可能性不大。

国产拖拉机没有品牌知名度,主要的竞争力是产品力,但目前看国产大拖的产品力还是比较弱,这个力量是需要长期培育的,不可一蹴而就。

从工业协会数据,2018年大拖出口数量约7500台,主要以150马力以下的拖拉机,也就是以低端产品为主,当然更值得关注的是出口的100马力及以上中高端大拖,78.0%是外企产品。

100马力以上大拖出口总数3500台,其中有2700多台是爱科、迪尔等在国内建立组装厂产品,国内企业100马力以上拖拉机出口量不到1000台。

这是从三年前笔者就发现的一个现象,刚开始是在北方市场和中原地区市场,之后南方地区市场也开始出现,也就是老用户在购买第一台拖拉机或处理了新机器换新机子时,绝大多数首选是约翰迪尔、久保田等跨国大品牌,其次才是一拖东方红、雷沃阿波斯等国产一线品牌,可以说几乎没有人会选择二线或三线品牌。

这说明国内拖拉机用户的需求升级趋势非常明显,用户的品牌意识开始觉醒,这对国产品牌,尤其是刚入市场不久,品牌知名度不高的二线、三线品牌尤其不利,国产品牌需要更快的速度来行动。

梳理这些现象,不是有意贬低国产品牌,而是想给国产品牌敲警钟。

吉林市农业机械化信息网 版权所有

主办单位:吉林市农业机械化技术推广中心

协办单位:吉林市农机监理所

地 址:吉林市船营区长春广场鑫兴馨苑2号楼

电 话:0432-64896816

传 真:0432-64896816

Email:jl@jlnongji.cn

http://jl.jlnongji.cn